Bisnis yang sukses tidak akan lepas dari manajemen keuangan yang baik. Salah satu cara agar memiliki manajemen keuangan yang baik yaitu dengan membuat laporan cash flow (laporan arus kas).

Cash flow merupakan laporan keuangan yang isinya berupa pengaruh kas dari kegiatan transaksi investasi, kegiatan operasi, kegiatan transaksi pembiayaan/pendanaan, dan kenaikan atau penurunan bersih dalam kas suatu perusahaan dalam suatu periode.

Contents Navigation

Apa itu Cash Flow (Arus Kas)?

Jadi, laporan Cash Flow (Arus Kas) akan menampilkan informasi setiap penerimaan (pemasukan) dan pengeluaran kas perusahaan dalam suatu periode.

3 Elemen Clash Flow yang Harus Kamu Ketahui

Sebelum membuat laporan cash flow, kalian harus tahu ketiga elemen ini, yaitu:

Arus kas dari kegiatan bisnis (operating business)

Arus kas ini merupakan pemasukan atau pengeluaran yang berasal dari suatu kegiatan bisnis. Misal membayar gaji karyawan dan mendapatkan keuntungan dari pelanggan.

Arus kas dari kegiatan pendanaan (financing activities)

Arus kas ini merupakan pemasukan atau pengeluaran yang berasal dari suatu kegiatan pendanaan. Misal pengeluaran saham, pembayaran dividen.

Arus kas dari kegiatan investasi (investing activities)

Arus kas ini merupakan pemasukan atau pengeluaran yang berasal dari suatu kegiatan investasi. Misal membeli peralatan penunjang.

2 Jenis Aliran Arus Kas (Cash Flow)

Aliran arus kas terbagi menjadi 2 macam, yaitu:

Cash Inflow

Cash Inflow merupakan aliran arus kas yang bersifat pemasukan atau pendapatan.

Cash Outflow

Cash Inflow merupakan aliran arus kas yang bersifat pengeluaran.

Bagaimana sih cara menghitung cashflow itu? Metode yang digunakan untuk menghitung aliran arus kas ada 2 jenis, yaitu Metode Langsung (Direct Method) dan Metode Tak Langsung (Indirect Method)

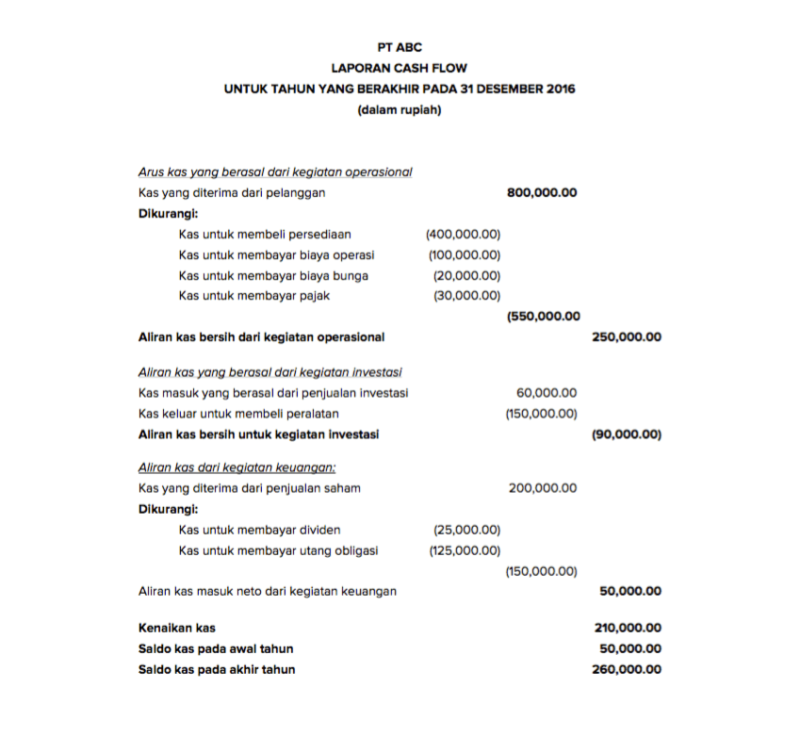

Metode Langsung (Direct)

Pada metode langsung, kegiatan operasional (operational activity) akan lebih diperinci dalam beberapa jenis pendapatan dan pengeluaran.

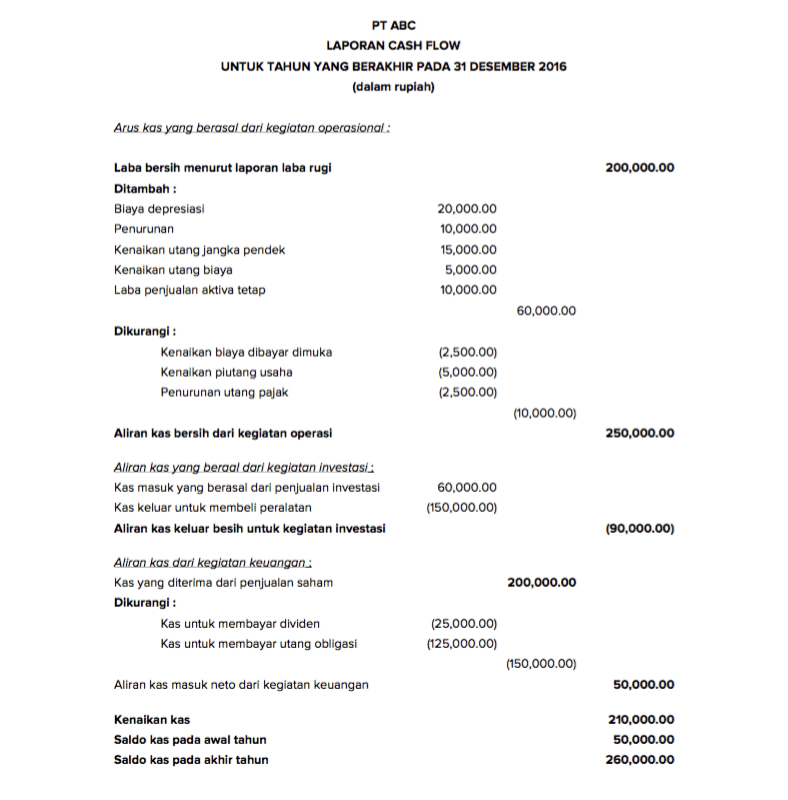

Metode Tak Langsung (Indirect)

Pada Metode Tak Langsung, arus kas ditentukan dari koreksi laba bersih yang diperoleh dari koreksi laba bersih pada laporan laba rugi.